松田所長のセミナー内容が兵庫保険医新聞 第2068号に掲載されましたのでご紹介いたします。

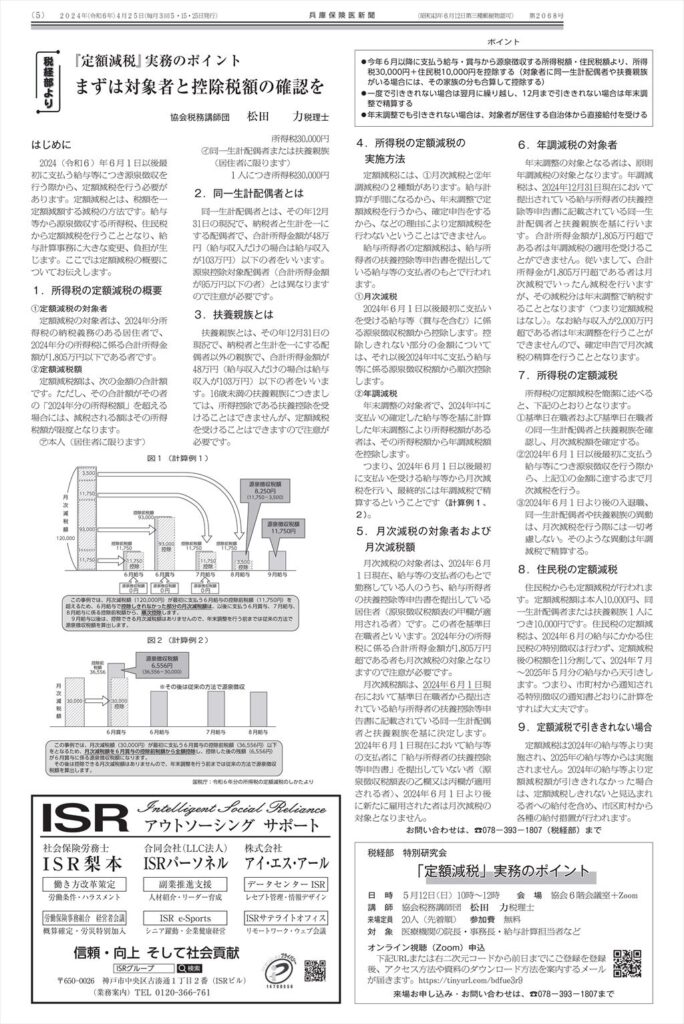

『定額減税』実務のポイント

まずは対象者と控除税額の確認を

ポイント

● 今年6月以降に支払う給与・賞与から源泉徴収する所得税額・住民税額より、所得

税30,000円+住民税10,000円を控除する(対象者に同一生計配偶者や扶養親族がいる場合には、その家族の分も合算して控除する)

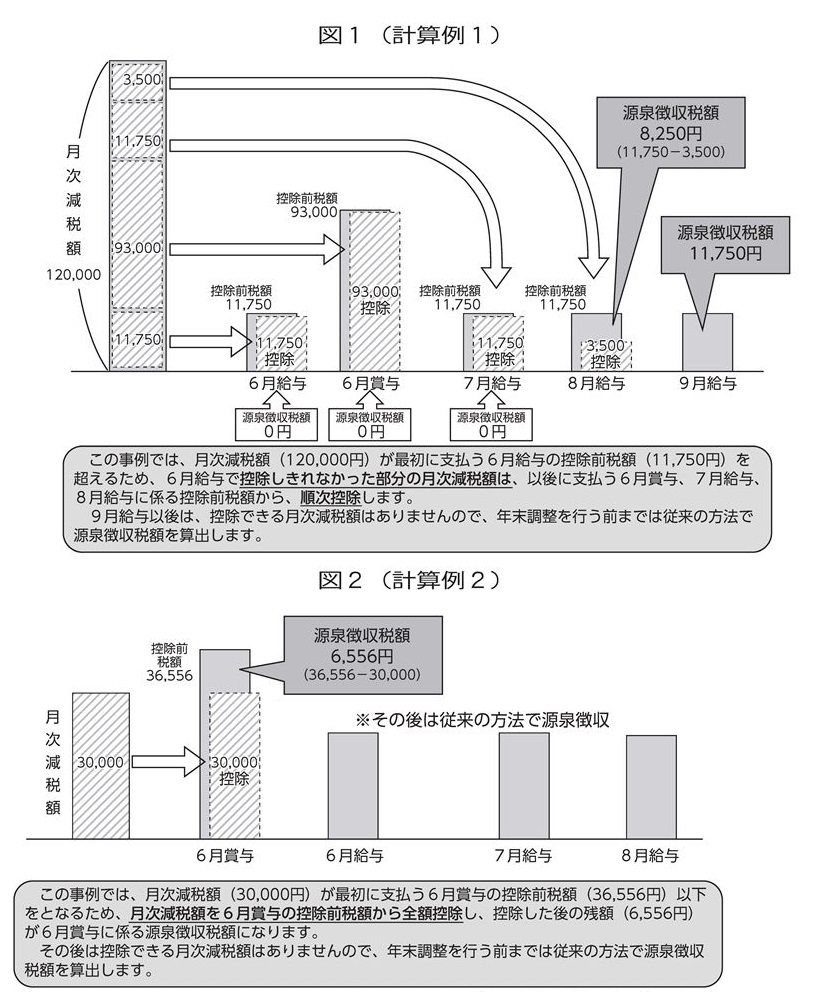

● 一度で引ききれない場合は翌月に繰り越し、12月まで引ききれない場合は年末調整で精算する

● 年末調整でも引ききれない場合は、対象者が居住する自治体から直接給付を受ける

- 1.所得税の定額減税の概要

- 2.同一生計配偶者とは

- 3.扶養親族とは

- 4 .所得税の定額減税の実施方法

- 5 .月次減税の対象者および月次減税額

- 6.年調減税の対象者

- 7.所得税の定額減税

- 8.住民税の定額減税

- 9 .定額減税で引ききれない場合

1.所得税の定額減税の概要

- 定額減税の対象者

定額減税の対象者は、2024年分所得税の納税義務のある居住者で、2024年分の所得税に係る合計所得金額が1,805万円以下である者です。 - 定額減税額

定額減税額は、次の金額の合計額です。ただし、その合計額がその者の「2024年分の所得税額」を超える場合には、減税される額はその所得税額が限度となります。

㋐本人(居住者に限ります)所得税30,000円

㋑ 同一生計配偶者または扶養親族(居住者に限ります)1人につき所得税30,000円

2.同一生計配偶者とは

同一生計配偶者とは、その年12月31日の現況で、納税者と生計を一にする配偶者で、合計所得金額が48万円(給与収入だけの場合は給与収入が103万円)以下の者をいいます。源泉控除対象配偶者(合計所得金額が95万円以下の者)は異なりますので注意が必要です。

3.扶養親族とは

扶養親族とは、その年12月31日の現況で、納税者と生計を一にする配偶者以外の親族で、合計所得金額が48万円(給与収入だけの場合は給与収入が103万円)以下の者をいいます。16歳未満の扶養親族につきましては、所得控除である扶養控除を受けることはできませんが、定額減税

を受けることはできますので注意が必要です。

4 .所得税の定額減税の実施方法

定額減税には、月次減税と年調減税の2種類があります。給与計算が手間になるから、年末調整で定額減税を行うから、確定申告をするから、などの理由により定額減税を行わないということはできません。給与所得者の定額減税は、給与所得者の扶養控除等申告書を提出している給与等の支払者のもとで行われます。

『定額減税』に関するご相談

現在、電話無料相談は受け付けておりません。面談希望の方は、当事務所にて面談を行っていますので、事前に予約の上お越しください。