兵庫保険医新聞 第2029号のp5~p7に記事が掲載されました

兵庫保険医新聞 第2029号の記事の抜粋をご紹介させていただきます。

令和4年分 確定申告の留意点

Ⅰ.はじめに

令和4(2022)年度税制改正においては、積極的な賃上げを行うとともに、多様なステークホルダーに配慮した経営に取り組む企業に対し、賃上げに係る税制措置が強化されました。

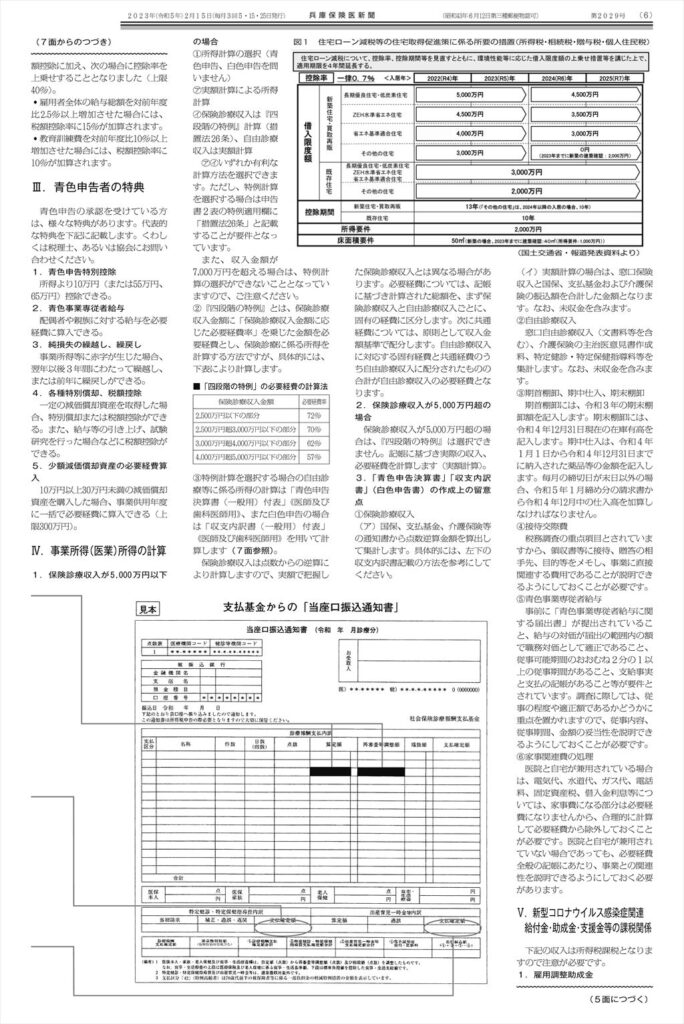

また、2050年カーボンニュートラルの実現に向けた観点等を踏まえ、住宅ローン控除等の見直し等が行われています。

本稿では、所得税、消費税、贈与税の令和4年分の確定申告を行う場合に注意すべき事項を中心に解説を行います。

Ⅱ.主要改正項目

令和4年度から適用される主要な税制改正項目は、非常に小粒となっています。ここでは、令和4年度から適用される主要な税制改正項目の解説を行います。

- 住宅ローン控除制度の見直し

- 住宅取得等資金に係る贈与税の非課税制度の見直し

- 中小企業向けの賃上げ促進税制

Ⅲ.青色申告者の特典

- 青色申告特別控除

- 青色事業専従者給与

- 純損失の繰越し、繰戻し

- 各種特別償却、税額控除

- 少額減価償却資産の必要経費算入

Ⅳ.事業所得(医業)所得の計算

- 保険診療収入が5,000万円以下

- 保険診療収入が5,000万円超の場合

- 「青色申告決算書」「収支内訳書」(白色申告書)の作成上の留意点

「青色申告決算書」「収支内訳書」(白色申告書)の作成上の留意点

- 雇用調整助成金

- 感染拡大防止等支援金

Ⅵ.その他の所得について

- 給与所得

- 譲渡所得

- 一時所得

- 雑所得

- 新規開業医の注意点

Ⅶ.消費税の計算と申告

- 令和4年分の消費税確定申告をする義務のある者

- 消費税の課税売上となる医業収入等

- 消費税の計算方法

- 新型コロナウイルスワクチン接種費用

Ⅷ.マイナンバー制度について

マイナンバー制度の導入に伴い、所得税の確定申告書の記載にあたって、納税者本人、配偶者控除を受ける場合の配偶者、扶養控除を受ける場合の扶養親族(16歳未満の年少扶養親族を含む)、事業専従者のマイナンバーを記載しなければならなくなりました。

Ⅸ.インボイス制度について

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度(適格請求書等保存方式)が開始されます。適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

Ⅹ.電子帳簿保存法の改正

令和4年1月1日より電子帳簿保存法が改正されました。すべての事業者に関係があるのは、電子取引の電子保存の義務化です。

この税制改正は本来令和4年1月1日より開始する予定でしたが、周知の不備などにより、2年の猶予となりました。

つまり令和6年1月1日より実施されます。今後に向けて準備が必要です。

Ⅺ.終わりに

所得税、贈与税の確定申告期限(提出、納付期限)は令和5年3月15日、消費税の確定申告期限(提出、納付期限)は令和5年3月31日です。

また、今年の振替納税による口座引落としは、所得税は令和5年4月24日、消費税は令和5年4月27日です。

期限に遅れると加算税や延滞税が課されます。青色申告特別控除など期限後申告となった場合に適用ができない取り扱いになっている規定もありますから、注意が必要です。

兵庫保険医新聞の詳細はこちら

各種執筆、セミナー、顧問契約に関するお問い合わせはお気軽にどうぞ