兵庫県保険医協会 2022年02月15日発行の兵庫保険医新聞 第1997号に掲載された松田所長の記事をご紹介いたします。

令和3年分 確定申告の留意点について寄稿しました。

Ⅰ.はじめに

令和3年度税制改正においては、ポストコロナに向けた経済構造の転換・好循環の実現を図るため、企業のデジタルトランスフォーメーションおよびカーボンニュートラルに向けた投資を促進する措置を創設するとともに、こうした投資等を行う企業に対する繰越欠損金の控除上限の特例が設けられました。

また、あわせて中小企業の経営資源の集約化による事業再構築等を促す措置を創設するほか、家計の暮らしと民需を下支えするため、住宅ローン控除の特例の延長が行われています。

本稿では、所得税、消費税、贈与税の令和3年分の確定申告を行う場合に注意すべき事項を中心に解説します。

Ⅱ.主要改正項目

令和3年度から適用される主要な税制改正項目は、令和2年度と比べると非常に小粒となっております。

ここでは、令和3年度から適用される主要な税制改正項目の解説を行います。

1.住宅ローン控除の特例の延長等

住宅ローン控除の控除期間の13年の特例について延長し、一定の期間(注文住宅は令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3 年11月末まで)に契約した場合、令和4年末までの入居者を対象とします。また、この延長した部分に限り、合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40㎡以上50㎡未満である住宅も対象とします。

2 .税務関係書類における押印義務の見直し

国税に関する法令に基づき税務署長等に提出される申告書等(税務関係書類)については、これまで提出者等の押印をしなければならないこととされていましたが、令和3年4月1日以降は原則として押印を要しないこととされました。

3 .住宅取得等資金に係る贈与税の非課税措置の拡充

令和3年4月以降の非課税枠が、令和2年度の非課税枠の水準(最大1,500万円) まで引き上げられました。 また合計所得金額が1,000万円以下の者について面積要件を緩和し、床面積が40㎡以上50㎡未満である住宅についても適用できるようになりました 。( 改 正 前: 所 得 要 件2,000万 円 以下、面積要件(下限)50㎡以上)

4 .教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

節税的な利用を防止する観点から、次の見直しを行った上で、適用期限が令和5年3月31日まで2年延長されました。

- 教育資金の一括贈与について、贈与から経過した年数にかかわらず、贈与者死亡時の残高を相続財産に加算すること。

- 両措置について、受贈者が贈与者の孫等である場合には、贈与者死亡時の残高に係る相続税額に2割加算を適用すること。

Ⅲ.青色申告者の特典

青色申告の承認を受けている方は、さまざまな特典があります。代表的な特典を下記に記載します。

くわしくは税理士、あるいは協会にお問い合わせください。

- 青色申告特別控除

所得より10万円(または55万円、65万円)控除できる。 - 青色事業専従者給与

配偶者や親族に対する給与を必要経費に算入できる。 - 純損失の繰越し、繰戻し

事業所得等に赤字が生じた場合、翌年以後3年間にわたって繰越し、または前年に繰戻しができる。 - 各種特別償却、税額控除

一定の減価償却資産を取得した場合に、特別償却または税額控除ができる。また給与等の引き上げ、試験研究を行った場合などに税額控除ができる。 - 少額減価償却資産の必要経費算入

10万円以上30万円未満の減価償却資産を購入した場合、事業供用年度に一括で必要経費に算入できる。

Ⅳ. 事業所得(医業)所得の計算

1 .保険診療収入が5,000万円以下の場合

- 所得計算の選択(青色申告、白色申告を問いません)

㋐実額計算による所得計算

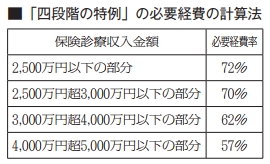

㋑保険診療収入は『四段階の特例』

計算(措置法26条) 、自由診療収入は実額計算

㋐㋑いずれか有利な計算方法を選択できます。ただし、特例計算を選択する場合は申告書2表の特例適用欄に「措置法26条」と記載することが要件となっています。また、 収入金額が7,000万円を超える場合は、特例計算の選択ができないこととなっていますので、ご注意ください。 - 『四段階の特例』とは、保険診療収入金額に「保険診療収入金額に応じた必要経費率」を乗じた金額を必要経費とし、保険診療に係る所得を計算する方法ですが、具体的には、下表により計算します。

- 特例計算を選択する場合の自由診療等に係る所得の計算は「青色申告決算書(一般用)付表」《医師及び歯科医師用》 、また白色申告の場合は「収支内訳書(一般用) 付表」《医師及び歯科医師用》を用いて計算します。

保険診療収入は点数からの逆算により計算しますので、実額で把握した保険診療収入とは異なる場合があります。必要経費については、記帳に基づき計算された総額を、まず保険診療収入と自由診療収入に固有の経費に区分します。次に共通経費については、原則として収入金額基準で配分します。自由診療収入に対応する固有経費と共通経費のうち自由診療収入に配分されたものの合計が自由診療収入の必要経費となります。

記帳がされていなくて必要経費が計算できないときは、 「自費等収入所得率表」によらざるをえませんが、現在は、すべての白色申告者について記帳義務や記録保存制度が設けられています。

経営状態を把握するためにも記帳はすべきであると考えます。

2 . 保険診療収入が5,000万円超の場合

保険診療収入が5,000万円超の場合は、 『四段階の特例』は選択できません。記帳に基づき実際の収入、必要経費を計算します(実額計算) 。

3 . 「青色申告決算書」「収支内訳書」(白色申告書)の作成上の留意点

- 保険診療収入

(ア)国保、支払基金、介護保険等の通知書から点数逆算金額を算出して集計します。具体的には、別掲の収支内訳書記載の方法を参考にしてください。

(イ)実額計算の場合は、窓口保険収入と国保、支払基金および介護保険の振込額を合計した金額となります。なお、未収金を含みます。 - 自由診療収入

窓口自由診療収入(文書料等を含む) 、介護保険の主治医意見書作成料、特定健診・特定保健指導料等を集計します。なお、未収金を含みます。 - 期首棚卸、期中仕入、期末棚卸

期首棚卸には、令和2年の期末棚卸額を記入します。期末棚卸には、令和3年12月31日現在の在庫有高を記入します。期中仕入は、令和3年1月1日から令和3年12月31日までに納入された薬品等の金額を記入します。毎月の締切日が末日以外の場合、令和4年1月締め分の請求書から令和3年12月中の仕入高を加算しなければなりません。 - 接待交際費

税務調査の重点項目とされていますから、領収書等に接待、贈答の相手先、目的等をメモし、事業に直接関連する費用であることが説明できるようにしておくことが必要です。 - 青色事業専従者給与

事前に「青色事業専従者給与に関する届出書」 が提出されていること、給与の対価が届出の範囲内の額で職務対価として適正であること、従事可能期間のおおむね2分の1以上の従事期間があること、支給事実と支払の記帳があること等が要件とされています。調査に際しては、従事の程度や適正額であるかどうかに重点を置かれますので、従事内容、従事期間、金額の妥当性を説明できるようにしておくことが必要です。 - 家事関連費の処理

医院と自宅が兼用されている場合は、電気代、水道代、ガス代、電話料、固定資産税、借入金利息等については、家事費になる部分は必要経費になりませんから、合理的に計算して必要経費から除外しておくことが必要です。医院と自宅が兼用されていない場合であっても、必要経費全般の記帳にあたり、事業との関連性を説明できるようにしておく必要があります。

Ⅴ.新型コロナウイルス感染症関連給付金・助成金・支援金等の課税関係

下記の収入は所得税課税となりますので注意が必要です。

- 雇用調整助成金

雇用調整助成金は支給決定時または経費発生時に事業収入に算入します。経費発生時とは助成金等の支給対象となる経費を支出した時をいいます。経費発生時に計上する場合、経費となる給与を補填する制度のため、 休業日のあった日の属する年に、金額が確定しない場合であっても未収金計上します。消費税は不課税です。 - 感染拡大防止等支援金

医療機関・薬局等における感染拡大防止等支援事業における補助金は支給決定時または経費発生時に収入計上します。すでに支出した経費に対する交付ですが、将来支出する予定の経費も含めて概算申請することができます。その場合は年度内に支出する経費に対する交付金のみを事業収入に算入します。消費税は不課税ですが、事業実施に伴う経費について課税仕入をした場合は補助金の返還等を求められる規定が設けられていますので注意が必要です。 また、補助金等を10万円以上の固定資産の取得等に充てた場合において一定の要件を満たすときは、その取得等に充てた部分に相当する金額を総収入金額に算入しない(総収入金額不算入)ことができます。これは措置法差額(措置法26条)の適用を受ける方なども対象となります。 なお、確定申告時に「国庫補助金等の総収入金額不算入に関する明細書」の提出が必要ですのでご注意ください。

Ⅵ.その他の所得について

- 給与所得

校医手当、保健所や医師会の出務手当等は、 「源泉徴収票」 で把握し、申告書に記載します。 - 譲渡所得

車両や医療機器を下取りに出した場合は、下取金額を収入金額としてその残存帳簿価額を控除し、そこから50万円の特別控除ができます(譲渡利益が限度) 。5年以上保有した資産である場合は、さらに2分の1をした金額が課税対象となります。譲渡損失がある場合は、他の所得と損益通算できます。 - 一時所得

生命保険や保険医年金の解約金・満期返戻金等は一時所得の収入金額となります。収入金額から収入を得るために支払った掛金を控除し、利益を限度に50万円の特別控除ができます。ここからさらに2分の1をした金額が所得となります。 - 雑所得

原稿料、講演料等の報酬は雑所得となります。収入からこれに対応する費用を控除して所得を計算します。その他、公的年金、私的年金を受給している場合も雑所得となります。 - 新規開業医の注意点

新規開業の場合は、本年度は当初費用が多く収入が少ないこと等により事業所得が赤字である場合があります。このような場合は勤務期間中の給与所得・退職所得の申告を忘れずにご検討ください。給与・退職金から源泉徴収された税金がある場合は、還付の請求ができます。また損益通算の規定を適用してもまだ控除しきれない赤字の金額(純損失の金額)がある場合には、青色申告の場合、その損失の金額を翌年以後3年間に繰り越すことができます。

Ⅶ.消費税の計算と申告

- 令和3年分の消費税確定申告をする義務のある者

令和元年分の「消費税の課税売上高」 が1,000万円超である場合は、令和3年分の消費税確定申告をする義務があります。毎年、2年前(基準期間)の課税売上高によって、その年の消費税の申告義務の有無を判断します。基準期間の課税売上高が1,000万円以下の場合は、 免税事業者となり、 消費税の申告は不要です。

ただし、平成25年以降は、基準期間の課税売上高が1,000万円以下であっても、その前年1月1日から6月30日までの期間の課税売上高(課税売上高に代えてその期間に支払った給与等の支払金額で判定することもできます) が1,000万円超である場合には、その年は課税事業者となります。 - 消費税の課税売上となる医業収入等

通常の医業収入等について、消費税の課税売上、非課税売上、不課税売上を区分することが必要です。- ①課税売上

自由診療収入(文書料、処理費等を含む)のうち、下記の②以外のもの、新型コロナウイルスワクチン接種費用、事業用資産の売却収入等 - ②非課税売上

保険診療収入、助産収入、自賠責収入、労災収入、居住用賃貸家屋に伴う収入、地代収入等 - ③不課税売上

新型コロナウイルスワクチン個別接種促進のための支援事業、公的補助金、助成金、生損保満期返戻金、生損保解約金収入等

- ①課税売上

- 消費税の計算方法

消費税の計算方法には、本則課税と簡易課税がありますが、くわしくは税理士、あるいは協会にお問い合わせください。 - 新型コロナウイルスワクチン接種費用

政府は、新型コロナウイルスワクチン接種を推進するためにさまざまな支援策を行っています。ワクチン接種の取り扱いは、予防接種と同じ取り扱いで保険診療収入とされておらず、消費税は課税(国税庁FAQ問14-3)となります。時間外・ 休日に接種を行った場合の接種費用の上乗せも同様です。一方、個別接種促進 のための支援事業( 週100回 以上:2000円/回、50回以上/日:1日あたり定額10万円等) については、ワクチン接種の対価として支給されるものではなく、診療所におけるさらなる接種回数の底上げを図るための協力金の性質を有し、消費税は不課税となります。同じ新型コロナウイルスワクチン接種のための費用の入金であっても、内容によって消費税の取り扱いが異なるので、注意が必要です。

Ⅷ.マイナンバー制度について

マイナンバー制度の導入に伴い、所得税の確定申告書の記載にあたって、納税者本人、配偶者控除を受ける場合の配偶者、扶養控除を受ける場合の扶養親族(16歳未満の年少扶養親族を含む) 、事業専従者のマイナンバーを記載しなければならなくなりました。また、申告書の提出に際しても、本人確認書類の提示または写しの添付が必要となりました。ただし、マイナンバーを記載しない確定申告書もなお有効であり、受付が断られるわけではありません。

Ⅸ.インボイス制度について

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度(適格請求書等保存方式)が開始されます。適格請求書等とは、これまでの請求書などに『税務署長から指定された登録番号』などを記載したものです。適格請求書(インボイス)を発行できるのは『適格請求書発行事業者』 に限られ、 この『適格請求書発行事業者』になるためには登録申請書を提出し、登録を受ける必要があります。 『適格請求書発行事業者』となるための登録申請が令和3年10月1日より開始しています。インボイス制度に対応するためには準備が必要です。

Ⅹ.電子帳簿保存法の改正

令和4年1月1日より電子帳簿保存法が改正されました。すべての事業者に関係があるのは、電子取引の電子保存の義務化です。電子取引とは、取引に際して受領しまたは交付する領収証や請求書を、電磁的方式によることをいいます。 具体的には、電子メールやPDFファイルで領収証や請求書を受領することなどが該当します。電子取引をした場合、今までは領収証や請求書を紙にプリントアウトして保存することが認められていましたが、今後は電子取引をした場合には、領収証や請求書を電子データで保存することしか認められなくなります。

この税制改正は本来令和4年1月1日より開始する予定でしたが、周知の不備などにより、2年の猶予となりました。つまり令和6年1月1日より実施されます。時代の流れはペーパーレス、電子化です。今後に向けて準備が必要です。

Ⅺ.終わりに

所得税、 贈与税の確定申告期限(提出、納付期限)は3月15日、消費税の確定申告期限(提出、納付期限)は3月31日です。また、今年の振替納税による口座引落としは、所得税は4月21日、消費税は4月26日です。期限に遅れると加算税や延滞税が課されます。青色申告特別控除など期限後申告となった場合に適用ができない取り扱いになっている規定もありますから、 注意が必要です。

なお、純損失および雑損失の繰越控除については、平成23年分から発生年分の申告書について期限内申告の要件が廃止されています。また、平成25年分以降の申告に税額過大の間違いがあった場合は、本来の申告期限から5年間、減額を受けるための手続きをとることが可能です。住宅取得等資金に係る贈与税の非課税措置の特例を受けるためには、贈与を受けた方の贈与税申告が必要です。

本記事に関するお問い合わせ・ご相談・執筆依頼は、お気軽にどうぞ